Bei Unternehmern und Freiberuflern gehört das Leasen von Fahrzeugen schon seit langem zum Alltag. Aber auch im privaten Bereich entdecken immer mehr Autofahrer die Vorteile, die die verschiedenen Leasingmodelle zu bieten haben. Keine großen Investitionen bei der Übernahme des Fahrzeugs, niedrige monatliche Raten und kein Ärger beim Gebrauchtwagenverkauf – das sind die Hauptgründe, warum das Leasing auch bei Privatpersonen zunehmend beliebter wird.

Doch wie bei allen Verträgen, sollten Sie auch vor der Unterzeichnung eines Leasingvertrages die Bedingungen eingehend prüfen. Am Ende zahlt es sich aus, die Tücken und Fallstricke der unterschiedlichen Angebote genau zu kennen, die aus vermeintlichen Schnäppchen eine teure Erfahrung machen. In diesem Artikel erfahren Sie, ob das Restwertleasing oder das Kilometerleasing die bessere Wahl ist und welche Vor- und Nachteile beide Varianten mitbringen.

Günstige Raten beim Restwertleasing mit hohem Risiko erkauft

Grundsätzlich ist zwischen zwei Leasingarten zu unterscheiden. Neben dem weit verbreiteten Kilometerleasing bieten manche Gesellschaften auch eine Miete auf Basis des Restwertes an. Dabei wird schon zu Beginn der Vertragslaufzeit der Wert des Fahrzeugs bei der Rückgabe festgelegt. Je höher dieser Restwert ist, desto niedriger sind die monatlichen Raten. Was auf den ersten Blick so verführerisch ist, die günstige Miete, kann am Ende aber in einer bösen Überraschung enden. Wird der Restwert zu hoch angesetzt, so dass dieser bei Vertragsende nicht erzielt werden kann, geht die Differenz zu Lasten des Leasingnehmers. In diesem Fall ist es der Kunde, der seine vertraglichen Verpflichtungen erfüllen und das Loch in der Kasse füllen muss. Im eher seltenen Fall, dass der Wert des Leasingfahrzeugs höher als vereinbart ausfällt, geht der Mieter dagegen in der Regel leer aus.

Hinweis: Einige Händler setzen den Restwert bewusst unrealistisch hoch an, um mit günstigen Monatsraten werben zu können. Das vermeintliche Schnäppchen wird so schnell zur Kostenfalle.

Zwischen der Auslieferung des Fahrzeugs und dem Vertragsende liegen meist zwei bis drei Jahre. Eine Zeitspanne, in der sich die Marktlage aufgrund verschiedener Entwicklungen drastisch ändern kann. Neue gesetzliche Bestimmungen beim Umweltschutz etwa oder Änderungen bei der Besteuerung sowie zahlreiche andere Faktoren können dazu beitragen, dass der ursprünglich kalkulierte Wert nicht mehr zu vertreten ist. Dieses Risiko trägt beim Restwertleasing allein der Leasingnehmer.

Wer sich trotzdem für dieses Modell entscheidet, der sollte sich intensiv mit der aktuellen und der prognostizierten Marktlage beschäftigen. Orientieren sollten Sie sich dabei am Händlereinkaufspreis, der deutlich unter dem liegt, zu dem vergleichbare Fahrzeuge auf dem Markt angeboten werden. Auch geplante oder diskutierte Änderungen gesetzlicher Vorschriften, die Einfluss auf den zukünftigen Wert des Leasingfahrzeugs haben, sollten bei der Kalkulation und der Risikoabwägung berücksichtigt werden.

Darüber hinaus ist es von Vorteil, die verschiedenen Optionen bei Vertragsende zu kennen. Sollten Sie das Auto nach Ablauf der vertraglich vereinbarten Leasingdauer behalten wollen, so ist zu klären, zu welchen Konditionen Sie das Fahrzeug übernehmen können. In vielen Fällen ist nämlich der Restwert nicht deckungsgleich mit dem Kaufpreis. Dieser liegt in der Regel deutlich höher. Auch die Bedingungen für eine Anschlussfinanzierung oder ein Rabatt bei Barzahlung sollten vor Ablauf des Vertrages verhandelt werden.

Das Restwertleasing ist somit eine Rechnung mit zahlreichen Unbekannten, die dieses Modell zu einem relativ risikoreichen Unternehmen machen. Doch es gibt eine attraktive und transparente Alternative: das Kilometerleasing.

Eine Rechnung ohne große Unbekannte – das Kilometerleasing

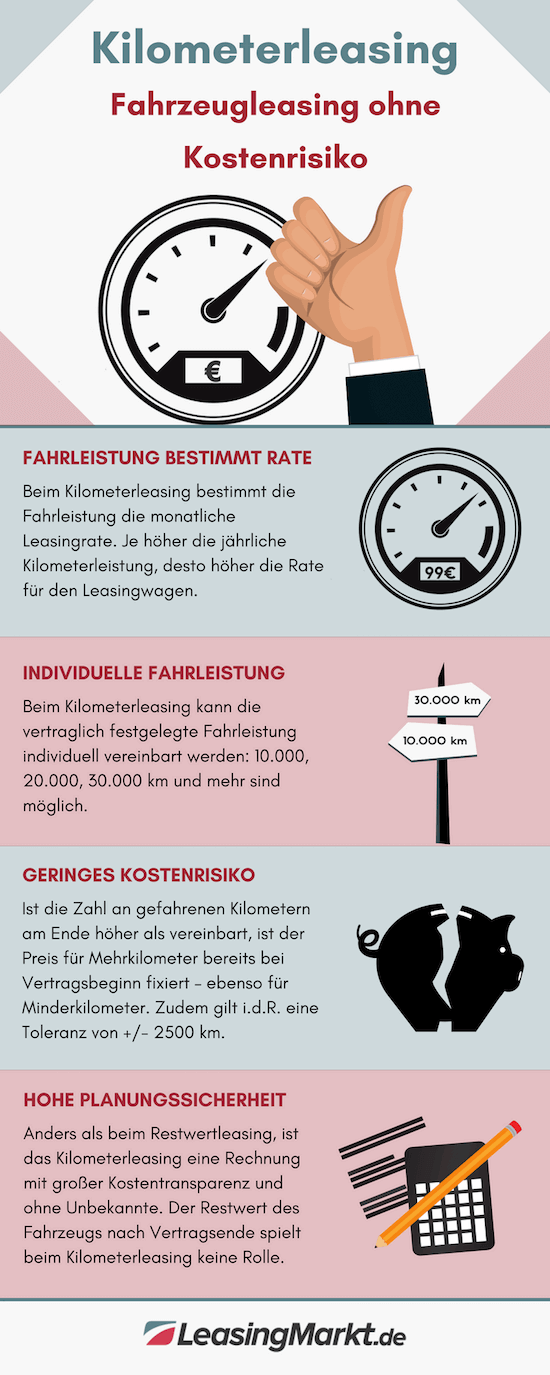

Beim Kilometerleasing erfolgt die Kalkulation nicht auf der Annahme eines unsicheren Restwertes, sondern auf Basis der während der Mietzeit gefahrenen Kilometer. Die Höhe der monatlichen Raten wird daher maßgeblich vom Grad der Nutzung des Autos bestimmt. Je höher die Fahrleistung, desto höher die Leasingrate. Bereits bei der Unterzeichnung des Leasingvertrages wird neben der Laufzeit auch die Gesamtkilometerleistung festgelegt. Deshalb ist es für Sie wichtig zu wissen, wie intensiv Sie Ihr neues Fahrzeug voraussichtlich nutzen werden. Fahren Sie nur 10.000 Kilometer pro Jahr, wird die Monatsrate entsprechend niedriger ausfallen als bei 20.000 Kilometern.

Beim Kilometerleasing entscheiden die gefahrenen Kilometer über die Kosten

Darüber hinaus haben natürlich auch der Listenpreis des Fahrzeugs und die Vertragsdauer einen Einfluss auf die monatliche Miete. Auch bei Abweichungen von der vertraglich vereinbarten Laufleistung bleibt das Risiko kalkulierbar. Wird bei der Rückgabe des Fahrzeugs eine erhöhte Fahrleistung festgestellt, wird pro Mehrkilometer ein ebenfalls im Vertrag festgelegter Betrag fällig. So kann der Kunde genau berechnen, welche zusätzlichen Kosten auf ihn zukommen, sollte er das Fahrzeug deutlich intensiver genutzt haben, als bei Vertragsabschluss angenommen. Wird dagegen eine geringere Laufleistung festgestellt, werden die Minderkilometer erstattet. Bei der Prüfung des Leasingvertrages sollten Sie diesem Punkt besondere Beachtung schenken. Oftmals ist der Betrag, den Sie für Mehrkilometer zu zahlen haben, höher als der, den Sie bei geringerer Nutzung erstattet bekommen. Hier sollten Sie auf ein möglichst ausgewogenes Verhältnis achten.

Sind Sie nicht sicher, ob Sie eher 10.000 oder 15.000 Kilometer pro Jahr fahren, so empfiehlt es sich, sich im Zweifel für die höhere Laufleistung zu entscheiden. So minimieren Sie das Risiko, am Ende noch einmal draufzahlen zu müssen. In den meisten Verträgen ist jedoch eine gewisse Toleranz bei Abweichungen von der vereinbarten Kilometerleistung vorgesehen. Diese beträgt in der Regel 2.500 Kilometer und gilt sowohl für Mehr- als auch für Minderkilometer. Bewegt sich die Abweichung in diesem Rahmen, wird von beiden Seiten auf einen finanziellen Ausgleich verzichtet. Auch diesen wichtigen Aspekt sollten Sie in Ihrem Vertrag genau prüfen.

Beispiel: Sie entscheiden sich einen VW Polo zu leasen. In Ihrem Vertrag ist eine jährliche Laufleistung von 10.000 KM vorgeschrieben, die Vertragslaufzeit beträgt 36 Monate, mit einer Toleranzgrenze von 2.500 KM. Je Mehr-Kilometer werden 0,06 € berechnet, je Minder-Kilometer werden 0,035 € vergütet. Bei Rückgabe des Fahrzeuges weißt dieses einen Kilometerstand von 37.000 auf. Für 4.500 KM muss eine Nachzahlung getätigt werden (37.000 KM – 30.000 KM (Laufleistung lt. Vertrag) – 2.500 KM (Toleranz) = 4.500 KM). Die Kosten für 4.500 KM betragen insgesamt 270 € (4.500 KM * 0,06 €).

Vorteile des Kilometerleasings überwiegen

Im direkten Vergleich der beiden Leasingmodelle bietet das Kilometerleasing eindeutige Vorteile sowohl für den gewerblichen als auch für den privaten Kunden. Die oftmals günstigeren monatlichen Raten beim Restwertleasing können die höhere finanzielle Sicherheit und die größere Kostentransparenz beim Kilometerleasing kaum aufwiegen. Das nahezu unkalkulierbare Risiko, am Ende eines Leasingvertrages zur Kasse gebeten zu werden, ist bei der Restwertvariante erheblich höher als bei einem Vertrag, dem die Kilometerleistung zu Grunde liegt.

Die klaren und eindeutigen Bestimmungen des Kilometerleasings erlauben es Ihnen, einen exakten Kostenplan ohne große Unbekannte aufzustellen. Alle relevanten Posten sind bei Vertragsunterzeichnung bekannt. Die monatlichen Raten, eine eventuelle Sonderzahlung und auch, was auf Sie zukommt, falls Sie wider Erwarten Ihr Leasingfahrzeug intensiver nutzen als ursprünglich geplant. Diese Planungssicherheit besteht beim Restwertleasing nicht. Hier wird mit vagen Annahmen gearbeitet, bei denen die Gefahr besteht, dass sie sich in der Zukunft nicht bewahrheiten. Die Folgen zu optimistischer Einschätzungen bezüglich des Restwertes eines Fahrzeugs bei Vertragsende hat aber allein der Leasingnehmer zu tragen. Die verlockend günstigen Monatsraten können dann schnell zu einem Minusgeschäft werden.